|

È attesa per l'autunno la seconda

parte della manovra fiscale che sarà varata dal Governo per

fronteggiare il deficit della spesa pubblica, che sembrerebbe

prevedere, fra l'altro, l'emanazione di una nuova Invim

straordinaria.

Provvedimenti di questo tipo non hanno mai sollevato critiche

eccessive da parte dei contribuenti in quanto recepiti come un

acconto di un'imposta comunque dovuta allo scadere di un termine

prefissato.

In effetti, se tali provvedimenti vengono emanati al termine di un

trend rialzista delle quotazioni del mercato immobiliare, l'effetto

composto dell'incremento di valore e del ridotto periodo di

riferimento per l'applicazione dell'imposta, può determinare

risultati impositivi estremamente gravosi. Per meglio comprendere

come ciò possa avvenire bene ripercorrere il meccanismo di calcolo

dell'imposta. L'imponibile su cui applicare l'Invim decennale è

dato dalla differenza tra il valore finale - ossia quello

dell'immobile al compimento del decennio - e il valore iniziale,

vale a dire il valore alla data di acquisto, ovvero quello assunto a

base della precedente tassazione, ovvero ancora il valore

dell'immobile al momento di cessazione dell'utilizzo strumentale.

Una volta calcolato l'imponibile, l'imposta si applica con aliquote

crescenti per scaglioni di incremento, determinati con riguardo al

valore iniziale del bene moltiplicato per il numero degli anni

intercorrenti fra la data di acquisto o di riferimento e la data di

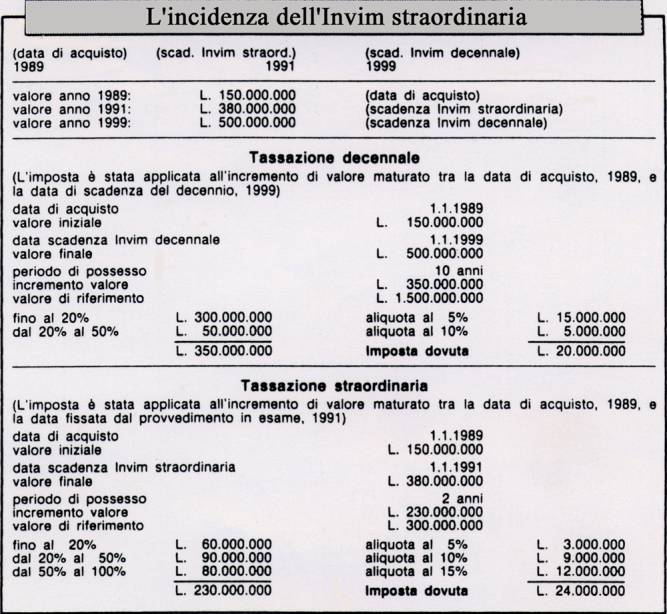

compimento del decennio. Nel primo caso riportato nelle tabelle si

è ottenuta un'imposta di 20 milioni di lire, commisurata a un

intervallo di 10 anni e a un incremento imponibile di 350 milioni.

Nel secondo caso si è ottenuta un'imposta di 24 milioni,

commisurata a un intervallo di 2 anni e a un incremento imponibile

di 230 milioni.

É pertanto evidente come a un minore incremento imponibile può

corrispondere un maggior onere fiscale, in quanto l'imposta dovuta

funzione non soltanto di detto incremento, ma anche dell'intervallo

di tempo in cui esso è maturato.

Più precisamente:

L’entità dell’imposta

dipenderà, di volta in volta, dall'ampiezza delle variazioni di

entrambe le variabili, congiuntamente considerate, ciascuna

valutata con il suo peso.

Il fine ultimo dell'Invim decennale - come si evince dalla

relazione allo schema di decreto delegato concernente essere

l'istituzione dell'Invim - era quello di fare incamerare

all'Erario l'imposta ordinaria con un certo anticipo rispetto al

verificarsi dei presupposti previsti dall'articolo 2 del Dpr

643/72.

Se con l'Invim straordinaria l'Erario intende anticipare la

riscossione del tributo decennale previsto dall'articolo 3 del

decreto, sarebbe allora necessario prevedere che l'imposta versata

in tale occasione rappresenti un acconto di quella che sarà

dovuta allo scadere del decennio, anziché determinare una nuova

decorrenza del periodo di riferimento. A tal data dovrà pertanto

essere effettuato un calcolo definitivo e l’imposta già versata

con la tassazione straordinaria dovrebbe poter essere dedotta da

quella che risulterà dovuta.

Se il legislatore invece riproporrà la formulazione già

impiegata nella legge n. 131 del 26 aprile 1983, concernente la

stessa fattispecie tributaria oggetto delle precedenti

considerazioni, ne conseguirà un prelievo fiscale addizionale in

alcun modo riconducibile allo schema originario della legge

istitutiva dell’Invim.

Marco Levis

Marco Malvinci |